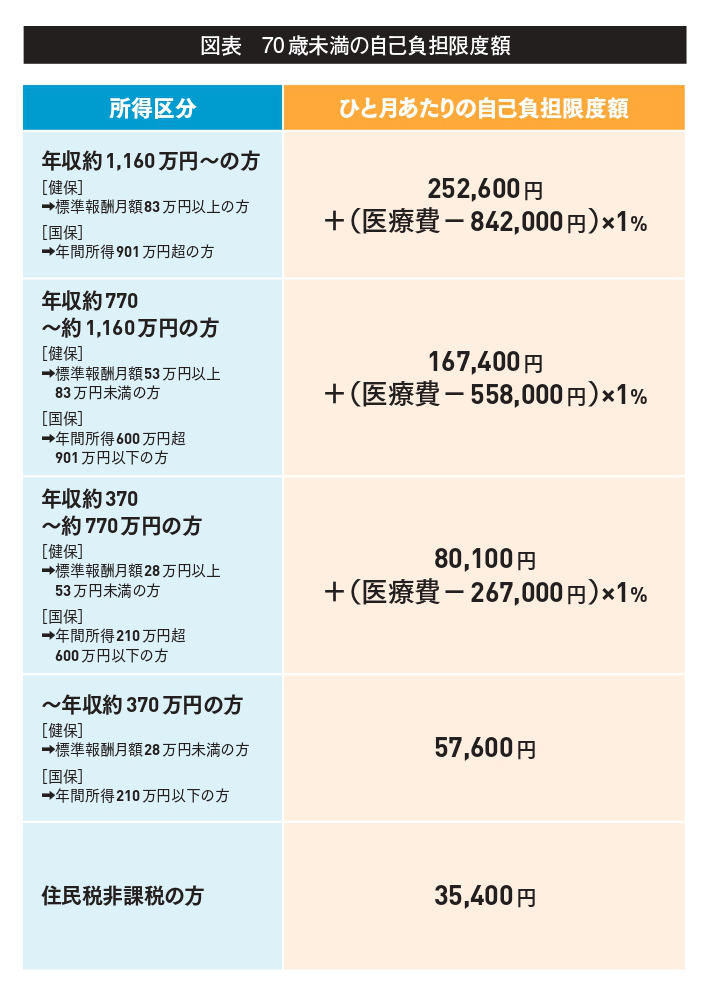

年齢と所得で異なる自己負担限度額

医療機関を受診した際、健康保険証を提示すれば自己負担額は原則3割(小学生から70歳未満)です。しかし、思わぬ大病やけがによって医療費が高額になることがあります。高額療養費制度はその月(同じ月の1日~末日)に負担した医療費が自己負担限度額を上回った場合、超過分が払い戻される仕組みです。自己負担限度額は年齢と所得によって異なります。

高額療養費制度は、健康保険や国民健康保険など公的医療保険の被保険者の利用が可能ですが、対象となるのは1つの医療機関において、月の支払額が2万1000円以上のものに限られます。また、1つの医療機関でかかった医療費であっても入院と外来、医科と歯科はそれぞれ分けて計算します。ただし、70歳以上であれば、自己負担額をすべて合算できます。

世帯合算は同じ保険への加入が条件

自己負担額はさらに軽減することが可能です。同じ公的医療保険に加入している複数人に、同じ月に医療費が発生した場合、世帯単位で合算することができます。たとえば、父と母が協会けんぽ、子が国民健康保険に加入していた場合、父・母の世帯合算は可能ですが、父・子で合算はできません。

また、「多数回該当」による負担軽減もあります。多数回該当は、過去12カ月以内に3回以上、自己負担額限度額に達した場合、4回目から自己負担限度額が軽減される仕組みです。世帯合算による高額療養費にも適用されます。ただし、治療期間がトータルで1カ月以内であっても、月をまたぐかどうかで払い戻される金額が異なるケースがあり、注意が必要です。

高額療養費制度の対象となるのは公的医療保険が適用される診療費用のみです。入院中の食事代、差額ベッド代など公的医療保険の対象外のものは除いて計算します。その他、自由診療として全額自己負担となる歯科のインプラント治療、がん治療などに用いられる先進医療なども高額療養費制度の対象外となります。

制度の知識を身につけ、情報感度を高める

財務省は、国民健康保険の高額医療費負担金の制度見直しについて、「費用負担を国から都道府県に移管すべき」と指摘しています。都道府県が負担することになれば、行政サービスの削減や保険料の引き上げなどで家計を圧迫する事態も予想されます。さらに、国が財政難を理由に、今の医療制度を維持しなくなる可能性も高くなっています。

医療政策や医療制度の変更は高齢の患者・利用者の生活に大きな影響を及ぼす切実な問題です。高額療養費制度を利用することで負担軽減が可能ですが、制度を知らなければ活用することができません。さらに、今後再び見直しがあるかも知れません。困っている人の力になれるよう、医療や介護の従事者は世の中の動向にしっかりアンテナを張り、「いざ」というときに備える姿勢も求められます。